설명을 참고하실때 차트 및 포스팅 날짜를 꼭 참고하여 보시길바랍니다.

투자에 대한 책임은 전적으로 본인에게 있으며 참고용도로 사용하시길 바랍니다.

또한 주식은 투기가 아닌 투자임을 상기하여 성투하시기를 바랍니다.

* 해당 포스팅 주가 기준은 6/17일 기준입니다.

3번 타자는 두산입니다.

두산그룹

세계 곳곳에서 인류의 더 나은 삶의 터전을 위해 두산은 지금 미래를 준비합니다.

www.doosan.com

두산은 사회책임경영 거버넌스와 전략체계를 구축하여사회책임경영을 체계적으로 추진하고 있습니다.

두산의 CSR 가치체계는 '2025년, 100대 Global CSR Leading Company 진입이라는 목표'와 '책임 있는 지속성장 지원'이라는 미션, 4대 핵심분야, 우선순위과제로 구성되어 있습니다. 4대 핵심분야는 사람의 성장이 회사의 성장을 이끌어 낸다는 그룹 전략에 기반을 둔 '사람중심', 정당한 이익을 추구하고자 하는 기업 철학을 담은 '신뢰받는 운영', 기업시민 의식을 반영한 '책임있는 참여', 그리고 기업과 사회의 공동발전을 추구하는 'CSR 가치창출' 이며, 그에 따른 우선순위과제를 수행하고 있습니다.

<<<두산>>>

Business Summary

[2021/04/22]

구조조정 비용으로 대규모 적자

두산그룹의 모회사임과 동시에 전자, 산업차량, 디지털이노베이션 등의 자체 사업을 영위함. 전자BG는 스마트 기기부터 반도체에 이르는 핵심 전자 소재를 개발 생산하고 있으며, 디지털이노베이션BU는 IT컨설팅, 시스템 통합 서비스 등을 제공함. 지게차 사업부인 산업차량BG는 두산밥캣에 매각함. 주요 연결대상회사는 두산중공업(발전설비, Water, 주단조품), 두산인프라코어(건설기계, 엔진), 두산건설(건축, 토목) 등이 있음.

두산건설, 모트롤BG 등의 매출은 늘었으나, 주력인 인프라코어와 중공업의 부진으로 2020년 연결기준 매출액은 전년 대비 5.9% 감소함. 정부의 탈원전정책으로 두산중공업의 실적이 크게 악화되어 구조조정을 진행 중임. 현대중공업지주·KDB인베스트먼트 컨소시엄에 두산인프라코어 지분을 매각할 예정임. 외형축소에 따른 고정비용 부담과 대손상각비, 무형자산손상차손 등으로 인해 당기순이익은 대규모 적자로 전환됨.

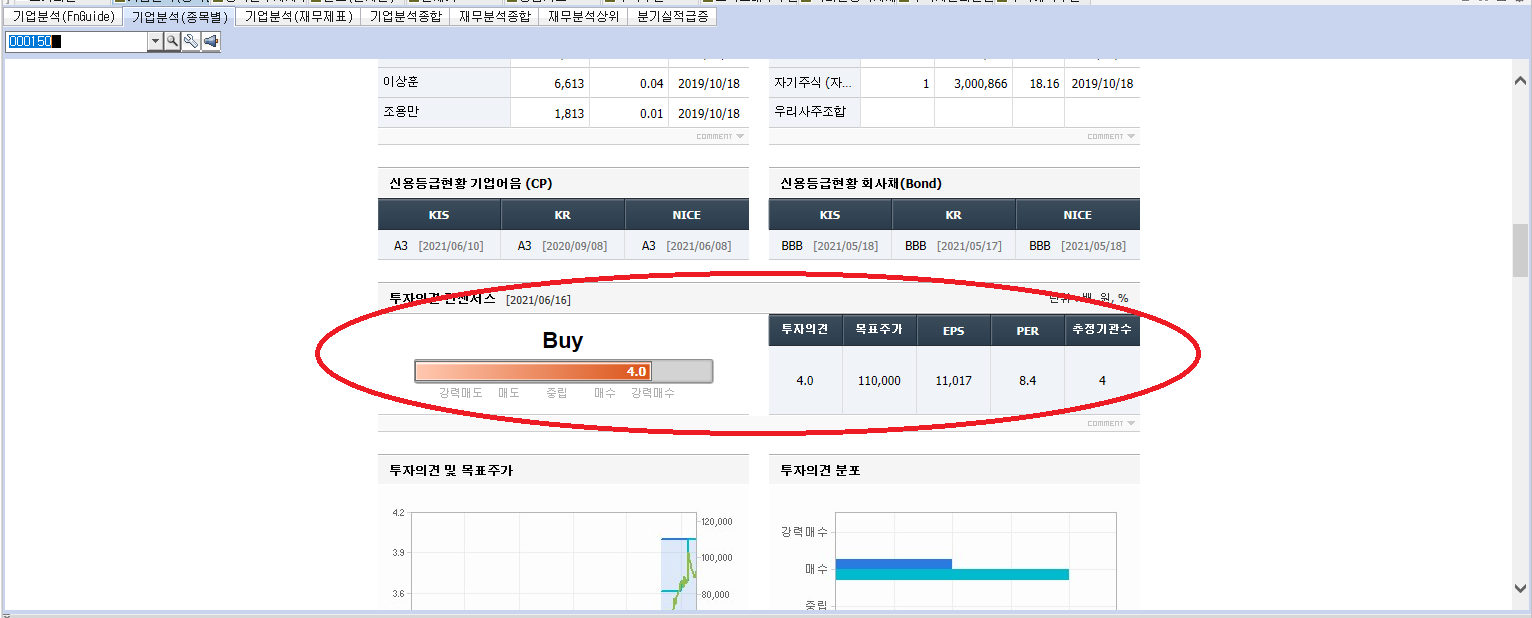

투자컨센서스 : 강력 매수

증권사 평균 목표가 : 110,000원 VS 현재가 89500원 (약 20% 상승 여력)

두산 재무사항

2021년 예상 실적은 아주 아주 좋음

영업이익이 전년 대비 4배 이상(기저 효과)

부채비율이 높은 것이 흠. 유보율은 적정

영업이익률이 1분기 아주좋고 년간으로도 예년 수준으로 복귀

수급은 외인이 열라 매집

월봉 차트

박스권 이탈 후 재 반등 하여 박스권 상단으로 이동중

123500원 돌파시는 밀림 지역 벗어 남.

두산 일봉 차트

동그라미 친 부분은 갭 상승 한 부분

이 갭을 메우려고 6일 연속 음봉 그리며 하락

월봉을 보고 그리고 2021년 턴어라운드를 고대 하며 장투로 가져 갑니다. 비중은 3%만,,,,

'생활 지식 > 주식 공부' 카테고리의 다른 글

| 2021년 6월 장투로 두기 좋은 종목(2) (1) | 2021.06.22 |

|---|---|

| 2021년 6월 장투로 두기 좋은 종목(1) (0) | 2021.06.21 |

| 네패스(033640) 기업 및 차트 분석 (0) | 2021.04.01 |

| 티케이케미칼(104480) 기업 및 차트 설명 (0) | 2021.03.28 |

| 세진중공업(075580) 기업 및 차트 설명 (0) | 2021.03.27 |